专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

日前,索通发展发布公告称,拟以现金方式收购中国东方资产管理股份有限公司(以下称“东方资产”)所持有的公司控股子公司山东索通创新炭材料有限公司(以下称“索通创新”)23.97%股权,交易对价为4.7亿元。

值得注意的是,此次收购索通创新交易溢价达45%,同时索通创新业绩刚刚转正,并且分季度看,业绩增长已有放缓之势。

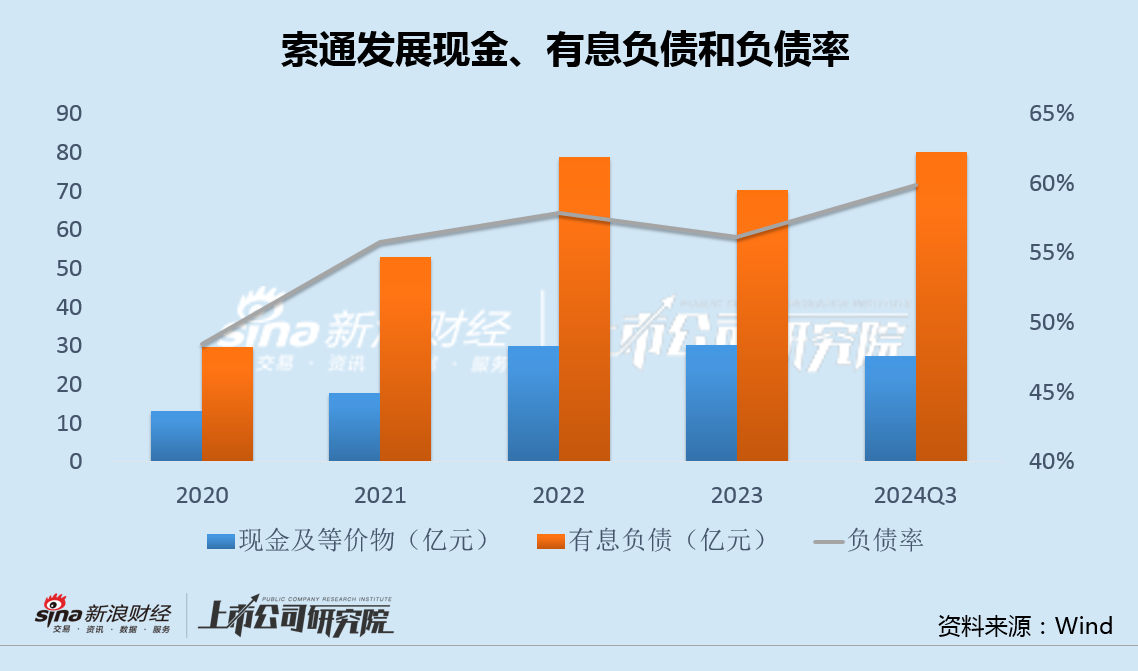

不仅如此,索通发展账面现金27亿,无法覆盖48亿短期借款,更远低于同期80亿的有息负债,尽管连续通过定增融资,公司负债率仍不断走高,此次斥资4.7亿收购控股子公司的少数股权,必要性令人不解。

事实上,索通发展此前为跨界锂电,定增融资11亿收购欣源股份,就曾受到严重质疑。收购前,欣源股份盈利能力显著高于头部公司,而交易刚完成,欣源股份净利润就从之前盈利超1亿,迅速变为亏损1000多万,并远低于1.8亿的业绩承诺,业绩变脸之快令人乍舌。

由于高溢价收购,7.5亿商誉被一次性全额计提。此次再次大手笔现金收购,真实意图值得关注。

资金缺口巨大溢价45%收购少数股权 连续定增融资负债率持续走高

索通发展发布公告,拟以现金4.7亿收购东方资产持有的索通创新23.97%股权。交易完成后,索通发展将持有索通创新62.74%的股权。

对于此次收购,索通发展表示,标的公司具有良好的盈利能力和发展前景,本次交易将增加公司对控股子公司的持股比例,增厚上市公司股东权益。

根据评估报告,截至评估基准日2024年9月30日,索通发展股东全部权益账面值为14.39亿元,采用收益法评估后的股东全部权益价值为20.85亿元,收购溢价达45%。

与此同时,索通创新2023年净利润为负,2024年刚刚转正。此外,2024年上半年盈利5176万元,前三季度盈利7129万元,第三季度1953万元,业绩增长已有放缓之势。

截至2024年三季度末,索通发展账面现金约27亿,不仅远低于同期约80亿有息负债,甚至无法覆盖48亿的短期借款。

2022年和2023年,索通发展通过定增,共计融资约17.5亿,但负债率依然不断走高,并在2024年三季度末达到59.85%的新高。

面对巨大的资金和债务压力,索通发展此次仍欲斥资4.7亿,收购控股子公司的少数股权,必要性着实令人不解。

曾定增融资11亿跨界锂电 标的业绩迅速变脸7.5亿商誉全额计提

此前,索通发展定增融资11亿收购欣源股份跨界锂电,就曾受到严重质疑。

索通发展是电解铝用预焙阳极供应商。2022年,公司发布公告,拟通过定增融资11.4亿元,收购欣源股份94.98%股份,正式布局锂电负极材料领域。

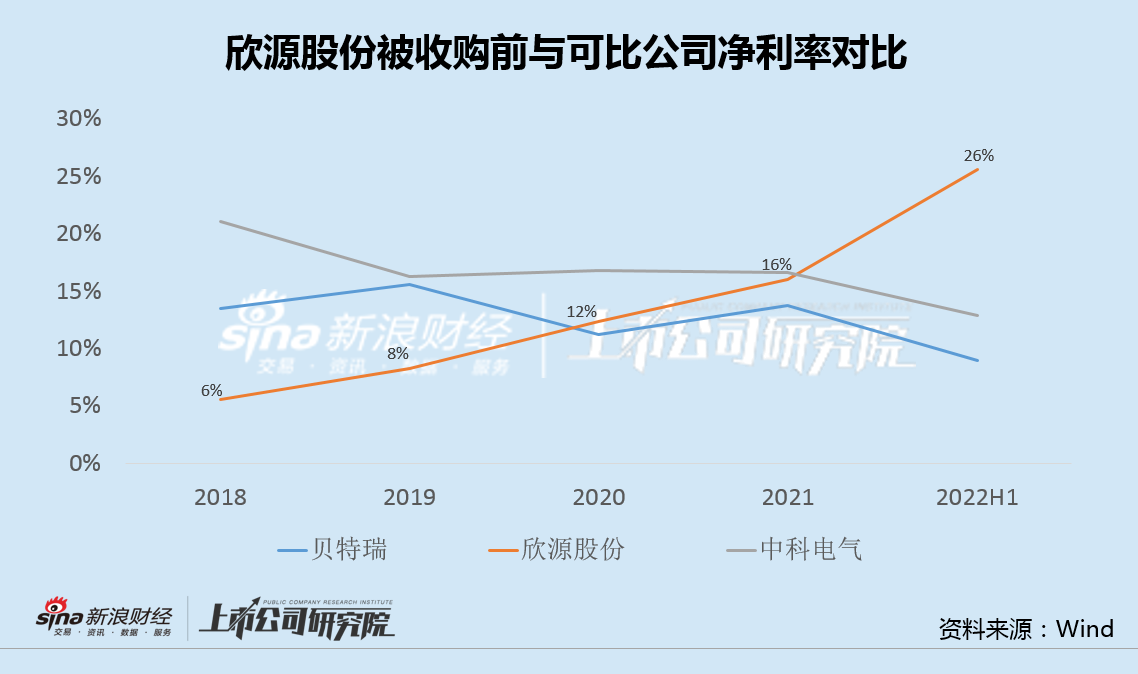

值得注意的是,在上述交易发生前,欣源股份净利率从5.5%持续上升至25.6%;而可比上市公司贝特瑞和中科电气,同期净利率却均呈现震荡下行之势,欣源股份不仅盈利能力走势与同行相反,在收购前夕更是大幅领先头部公司。

交易完成后,欣源股份业绩不出所料迅速变脸。

公告显示,2020年、2021年和2022年1-7月,欣源股份营业收入分别为3.77亿、5.09亿和4.28亿,净利润分别为4642万元、8151万元和10058万元,业绩呈连续大幅增长之势。

而交易后的2023年,欣源股份实现净利润-1313.20万元,由盈大幅转亏,并且相较业绩承诺值低19313.20万元,扣非净利润-1973.41万元,较业绩承诺值低19973.41万元。

2024年1-6月,欣源股份完成净利润-2988.82万元,仅半年亏损就超此前一年亏损额的50%,亏损加速扩大。

不仅如此,由于高溢价收购,上述交易完成后的第一年,索通发展就将收购欣源股份形成的7.5亿商誉一次性全额计提,导致公司当年归母净利润从前一年的盈利9.05亿,大降至-7.23亿。

考虑到此前失败的收购经历,索通发展此次又大手笔进行现金收购,真实意图值得关注。

还没有评论,来说两句吧...