来源:华尔街见闻

日经225指数周一大跌逾4%,创下去年9月以来最大单日跌幅,按本币计算,日本目前已成为今年以来亚洲表现最差的市场之一,表现远逊于其它大多数市场。高盛分析称,本次下跌主要由对关税政策敏感的行业推动,包括科技和汽车行业,此外,企业回购支持缺失、季度/财年末资金流动、CTA策略转向卖出等因素均有所推动。

日本股市遭遇“黑色星期一”,多重因素预示短期内压力或将持续。

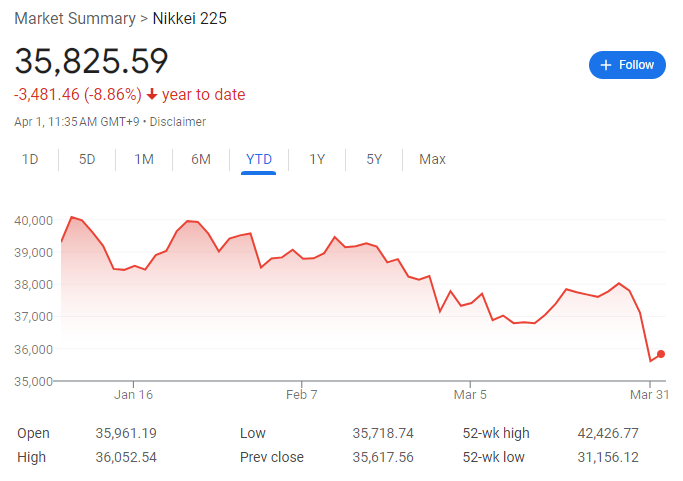

周一,日经225指数大跌4.05%,报收于35617.56点,失守36000点大关,创下自2024年9月30日以来的最大单日跌幅,为日股连续第三个月下跌,也是2020年3月以来最差季度表现。

作为出口导向型经济体,日本在全球贸易政策不确定性背景下的脆弱性日益凸显。按本币计算,日本目前已成为今年以来亚洲表现最差的市场之一,表现远逊于其它大多数市场。

据高盛交易员Enna Hattori分析表示,企业回购支持缺失、季度/财年末资金流动、CTA策略从买入转向卖出等因素均推动了日股本轮跌势。

暴跌背后的驱动因素

根据Hattori的分析,本次下跌主要由对关税政策敏感的行业推动,包括科技和汽车行业。同时,此前表现良好的银行和贸易公司板块也遭遇重创,这反映了投资者对全球增长和经济衰退的担忧在整个亚洲地区加剧。

值得注意的是,昨天是日股“回购禁令期”的最后一天,这意味着市场缺乏来自企业回购的支持。在禁令期之前,企业每周净买入约5000亿日元(合33.5亿美元)的股票,相当于每天约6.7亿美元,占东证指数平均交易价值的约2%。

尽管日经指数已跌至超卖水平(RSI低于30),但高盛指出,目前东证指数中只有1%的股票显示超卖信号,远低于2024年8月和9月最近两次大幅下跌时的84%和26.5%,这表明市场可能尚未触底。

动量指标也处于令人担忧的高位。高盛的动量对指标继续在接近历史峰值的水平交易,而历史经验表明,这通常会以动量反转的形式向均值回归,导致价格大幅下跌。

短期日股或迎支撑,高盛持谨慎态度

然而,并非所有因素都是悲观的。

高盛表示,从季节性角度看,随着4月和5月的到来(恰好是财年业绩季和回购公告最集中的时期),日经指数可能会获得一些支持。

此外,随着“回购禁令期”的结束,企业回购将逐渐恢复,CTA策略在未来一周和一个月内的6种情况中有5种也预计将对日本股市形成支持。

尽管如此,高盛的Dani Wojdyla仍对日本股票市场的短期前景持谨慎态度。

Wojdyla认为,将于4月2日宣布的关税政策可能会给市场带来进一步压力,继续对日股的短期前景保持谨慎:

“非美国资产可能比最近更容易受到关税政策的影响……鉴于日本的净出口性质,它对关税消息的敏感度通常较高。”

按Wojdyla的说法,虽然4月中旬将迎来一季报,回购公告和第三季度业绩势头的持续复苏可能会提供一些积极因素,但鉴于关税影响的不确定性,企业的前瞻性指引可能仍将保持谨慎态度——预计对汽车和关键进口商品征收关税可能会使东证EPS下降2%-7%。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...